世の中にうまい話はない。

そう思って人生を送ることは大きな失敗を避けるための正しい心構えだ。

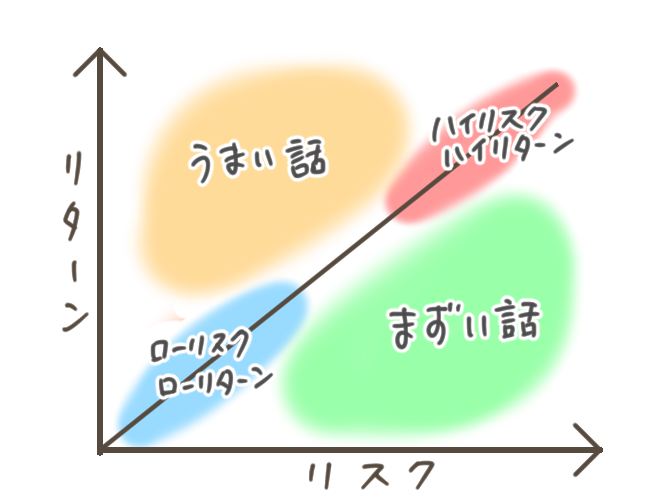

ここでいううまい話というのは、ローリスクハイリターンのこと。

そのリターンを得るためには本来もっと大きなリスクを覚悟しないといけないのに、なぜかすごく小さなリスクで済んでしまう。

これはうまい話だろう。

明らかにお買い得なものがあればみんなが欲しがってすぐに値段が上がってしまうし、簡単に儲かる話があればみんなが参加したがるから分け前は徐々に小さくなってしまう。

こうして市場原理がうまい話を消していくはず。

なのに実際にはあちらこちらでうまい話を耳にするのはなぜだろう。

現実社会はもう少し複雑にできているようだ。

うまい話は存在する

ローリスクハイリターンなうまい話は確かに存在する。

例えばリターンとして税金が投入されている場合だ。

例えば住宅ローン減税などはその典型だろう。

ローンを組めば通常はその対価として銀行に金利を支払わなければならない。

ところが、なぜか一定の住宅を購入する場合に限ってその金利以上の金額を国が減税という形で還付してくれる。

iDeCoやNISAなどもその類といえる。

こうした公的な制度はわざわざ勧誘してくれないケースが多いから自らアンテナを立てておく必要はある。

特に税制は、その時々の政策目標を達成するために利用されることが多いから、政策を読む力が身についてくるとうまい話を発見しやすくなる。→気象を読もう

あるいは新商品を広めるプロモーションのために広告費が大量に投入されているようなケースもうまい話といえる。

携帯電話の端末0円や、キャッシュレス決済をめぐってのポイント還元競争などが当たるだろう。

これらのうまい話がたまたま自分のライフプランにかなうならうまく活用しない手はない。

だが、注意しないといけないのはうまい話には「本当にうまい話」と「実はまずい話」の2種類があることだ。

実はまずい話

世の中でダマシといわれるものの中には、例えばオレオレ詐欺のように明らかな悪意のダマシと、一部のネットワーク商法のような仕掛けてくる本人も本当にうまい話だと信じている、いわば善意のダマシとがある。

悪意のダマシは時代に応じて手を変え品を変えてくる。

全力で狙われると防ぐのは難しい。

とはいえ、その怪しさ怖さは五感が感じる場合も多いから「最初から近づかない」という対策がとれる。

一方で悪意を持ったダマシ以上にたちが悪いのが善意のダマシだ。

ダマしている本人がダマされているので見破りにくい。

目の前に現れたうまそうな話が本当にうまい話なのか、あるいはそう見えるだけの乗ってはいけない実はまずい話なのか。

見極めるカギは金融リテラシーにある。

危険を察知する能力は安全な航海に必要不可欠だ。